Если нематериальный актив создан самой фирмой, то в его фактическую стоимость включают все расходы по его изготовлению и регистрации (стоимость израсходованных материалов, заработную плату работников, которые его изготавливали, патентные пошлины и т. д.). Такое же правило действует и в налоговом учете.

Нематериальные активы считаются созданными силами фирмы, если выполнены следующие условия:

· исключительное право на нематериальный актив принадлежит фирме, и он создан ее работниками;

· исключительное право на нематериальный актив принадлежит фирме, и он создан по ее заказу сторонней организацией;

· свидетельство на нематериальный актив (товарный знак, знак обслуживания, наименование места происхождения товаров и т. п.) выдано фирме.

Обратите внимание: стоимость НМА, созданного собственными силами фирмы, списывается только через его амортизацию.

Пример

Научно-производственное предприятие АО «НИИ "Полипласт"» разработало новый способ выпуска высокопрочного пластика. Сотрудники предприятия Иванов и Фокин изготовили и испытали образец пластика.

Их заработная плата составила 10 000 руб. Сумма начисленных страховых взносов – 3000 руб. Сумма взносов на обязательное страхование от несчастных случаев на производстве – 310 руб.

В отчетном году «НИИ "Полипласт"» направил в Роспатент заявку на получение патента на это изобретение. Фирма заплатила пошлину за регистрацию патента в сумме 1150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5000 руб.

10 декабря отчетного года предприятие получило в Роспатенте патент на изобретение «Способ выпуска высокопрочного пластика» сроком на 20 лет.

Бухгалтер «НИИ "Полипласт"» сделал проводки:

ДЕБЕТ 08-5 КРЕДИТ 70

– 10 000 руб. – начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива;

ДЕБЕТ 08-5 КРЕДИТ 69

– 3310 руб. (3000 + 310) – начислены взносы по «травме» и взносы в ПФР, ФСС, ФФОМС;

ДЕБЕТ 08-5 КРЕДИТ 76

– 1150 руб. – учтены затраты по оплате пошлины за рассмотрение заявки в Роспатенте;

ДЕБЕТ 08-5 КРЕДИТ 76

– 5000 руб. – учтены затраты по оплате экспертизы изобретения в Федеральном институте промышленной собственности;

ДЕБЕТ 76 КРЕДИТ 51

– 6150 руб. (5000 + 1150) – оплачены затраты, связанные с экспертизой и регистрацией изобретения;

ДЕБЕТ 04 КРЕДИТ 08-5

– 19 460 руб. (10 000 + 3710 + 1150 + 5000) – нематериальный актив принят к бухгалтерскому учету (после получения патента).

В балансе «НИИ "Полипласт"», составленном на 31 декабря отчетного года, по строке 1110 будет указана первоначальная стоимость патента в сумме 19 тыс. руб.

Как учесть деловую репутацию

Деловая репутация – разница между покупной ценой предприятия, приобретаемого как имущественный комплекс, и суммой всех его активов и обязательств по бухгалтерскому балансу на дату покупки. Приобретаемая деловая репутация может быть как положительной, так и отрицательной.

Если указанная разница положительная (положительная деловая репутация), вы отражаете ее в бухучете на отдельном субсчете счета 04 «Нематериальные активы».

Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности фирмы).

Если эта разница отрицательная (отрицательная деловая репутация), то ее нужно сразу и полностью включить в состав прочих доходов, то есть отнести на счет 91 «Прочие доходы и расходы».

Положительная и отрицательная деловая репутация по-разному отражается и в налоговом учете. Положительная признается надбавкой к цене и списывается в расходы равномерно в течение пяти лет начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс (абз. 1, 2 п. 1, п. 2, пп.1 п. 3 ст. 268.1 НК РФ). Отрицательная признается скидкой к цене и включается в доходы покупателя предприятия как имущественного комплекса в том месяце, в котором произошла государственная регистрация перехода права собственности (абз. 1, 3 п. 1, п. 2, пп. 2 п. 3 ст. 268.1 НК РФ).

Обратите внимание: стоимость чистых активов предприятия как имущественного комплекса определяется на основании передаточного акта. Но если предприятие приобретено в порядке приватизации или по конкурсу, вместо величины чистых активов используется его оценочная (начальная) стоимость (п. 2 ст. 268.1 НК РФ). Под предприятием подразумевается не юридическое лицо, а имущественный комплекс как объект гражданских прав (ст. 132 ГК РФ). Продавец имущественного комплекса свою юридическую самостоятельность не утрачивает. Он всего лишь списывает активы и обязательства, относящиеся к передаваемому комплексу, со своего баланса.

Обратите внимание: положительная деловая репутация не относится к НМА в целях налогообложения прибыли.

Пример

АО «Актив» приобрело у ООО «Пассив» обособленный имущественный комплекс, обеспечивающий производство молочной продукции (молочный завод). В него входят: земельный участок, расположенные на нем производственные здания, оборудование, запасы (сырье, незавершенное производство и готовая продукция).

Кроме того, покупателю передана кредиторская и дебиторская задолженность «Пассива», относящаяся к этой деятельности. Договорная цена сделки – 100 000 тыс. руб. без учета НДС. Сумма НДС, исчисленная по правилам ст. 158 НК РФ, составила 15 000 тыс. руб.

По данным бухгалтерского учета «Пассива», общая балансовая стоимость передаваемых активов – 87 000 тыс. руб., а размер обязательств перед кредиторами, принятых на себя «Активом», составляет 12 000 тыс. руб. Положительная деловая репутация, приобретенная «Пассивом» в связи с покупкой завода, составляет 25 000 тыс. руб. (100 000 – (87 000 − 12 000)).

Бухгалтер «Актива» применил для отражения расчетов с ООО «Пассив» счет 76 и сделал проводки:

ДЕБЕТ 01, 10, 20, 43, 60, 62 КРЕДИТ 76

– 87 000 тыс. руб. – приняты к учету активы, относящиеся к производству молочной продукции;

ДЕБЕТ 76 КРЕДИТ 60, 62

– 12 000 тыс. руб. – признаны обязательства, относящиеся к производству молочной продукции (ст. 391 ГК РФ);

ДЕБЕТ 08-5 КРЕДИТ 76

– 25 000 тыс. руб. – выявлена положительная деловая репутация молочного завода;

ДЕБЕТ 04 КРЕДИТ 08-5

– 25 000 тыс. руб. – принят к учету НМА;

ДЕБЕТ 19 КРЕДИТ 76

– 15 000 тыс. руб. – отражен НДС, предъявленный продавцом;

ДЕБЕТ 76 КРЕДИТ 51

– 115 000 тыс. руб. (100 000 + 15 000) – произведена оплата за молокозавод.

В балансе АО «Актив», составленном на 31 декабря отчетного года, по строке 1110 будет указана положительная деловая репутация приобретенного молокозавода в сумме 25 000 тыс. руб. за минусом начисленной амортизации.

Как учесть секреты производства (ноу-хау)

Секрет производства (ноу-хау) – это сведения любого характера (производственные, технические, экономические, организационные и другие), имеющие действительную или потенциальную коммерческую ценность, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны.

Обладателю секрета производства принадлежит исключительное право на его использование, и он может распоряжаться указанным исключительным правом. Секрет производства, созданный по заданию работодателя, принадлежит работодателю. Исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание. НМА принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости (п. 6, 9 ПБУ 14/2007).

Срок полезного использования ноу-хау может быть установлен равным ожидаемому сроку режима коммерческой тайны. При этом продолжительность режима коммерческой тайны нужно установить приказом руководителя. Суммы начисленной амортизации по ноу-хау признаются расходом по обычным видам деятельности и относятся на себестоимость продукции, выпускаемой с использованием данного ноу-хау.

В налоговом учете владение ноу-хау признается амортизируемым имуществом и в состав расходов ежемесячно включается сумма амортизации НМА, рассчитанная исходя из срока полезного использования, установленного на дату принятия его к налоговому учету. Фирма вправе самостоятельно установить срок полезного использования ноу-хау, но не менее двух лет (п. 2 ст. 258 НК РФ).

Изменять порядок амортизации НМА, которые фирма начала амортизировать до 1 января 2011 года, нельзя. (п. 1 ст. 258 НК РФ). Их нужно продолжать амортизировать по-старому.

Как учесть научно-исследовательские и опытно-конструкторские работы

Все разработки по НИОКР фирма должна разделить на две категории:

· разработки, по которым получены патент или свидетельство;

· разработки, по которым свидетельства и патенты отсутствуют.

В первом случае разработки учитывают на счете 04 как нематериальные активы. Во втором случае новые изобретения также учитывают на счете 04, но в качестве расходов на НИОКР.

После того как работы по созданию той или иной разработки будут завершены и вы передадите ее в производство, надо сделать проводку:

ДЕБЕТ 04 КРЕДИТ 08-8

– учтены затраты на НИОКР.

Такую запись можно сделать, если фирма использует новую разработку для производственных или управленческих нужд. Во всех остальных случаях затраты на НИОКР относят к прочим расходам.

Как начислить амортизацию по нематериальным активам

По строке 1110 баланса нематериальные активы отражают по фактической стоимости за вычетом начисленной амортизации.

При принятии НМА к учету фирма устанавливает срок его полезного использования. Срок полезного использования – период, в течение которого фирма предполагает использовать актив с целью получения экономической выгоды. Он определяется в месяцах. Все НМА подразделяются на две группы с определенным и неопределенным сроком полезного использования.

Фирма вправе менять срок службы и метод начисления амортизации нематериального актива. Ежегодно компания должна проверять, насколько актуален срок службы актива.

Если срок изменится, то компания должна пересмотреть его на предмет увеличения или уменьшения. Корректировки, которые возникнут в связи с этим, нужно отразить в бухгалтерской отчетности на начало отчетного года (п. 27 ПБУ 14/2007).

Стоимость НМА погашается путем начисления амортизации. Амортизация начисляется только по НМА коммерческих организаций с определенным сроком полезного использования. НМА некоммерческих организаций (п. 24 ПБУ 14/2007) и с неопределенным сроком полезного использования (п. 23 ПБУ 14/2007) амортизации не подлежат.

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем, когда актив был принят к бухгалтерскому учету. При пересмотре срока полезного использования изменится и сумма ежемесячной амортизации. При этом возникшие корректировки отражаются в бухучете и отчетности как изменения в оценочных значениях (это те значения, которые мы устанавливаем самостоятельно).

Начисление амортизации в бухгалтерском учете отражайте по кредиту счета 05 и дебету соответствующего счета затрат или расходов:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 05

– начислена амортизация нематериальных активов.

В этом случае по строке 1110 баланса укажите дебетовое сальдо по счету 04 «Нематериальные активы» за минусом сумм, учтенных по кредиту счета 05 «Амортизация нематериальных активов».

В налоговом учете срок полезного использования может быть установлен только по одному критерию – сроку действия прав на объект НМА, который определяют исходя из условий его использования, требований законодательства или из условий договора. Если срок полезного использования не может быть определен, то для целей налогообложения прибыли норма амортизации устанавливается в расчете на 10 лет, но не более срока деятельности организации (п. 2 ст. 258 НК РФ).

Из этого правила есть исключение. С 1 января 2011 года по некоторым НМА компания может сама установить срок их полезного использования, который не может быть менее двух лет. К таким активам относят: исключительное право на изобретение, на использование программы для ЭВМ, базы данных, топологии интегральных микросхем, на селекционные достижения, владение ноу-хау (пп. 1-3, 5, 6 п. 3 ст. 257 НК РФ).

Следовательно, нормы амортизации в бухгалтерском и налоговом учете будут различаться, и вам придется вести дополнительные регистры налогового учета.

Линейный способ

Большинство фирм использует линейный способ начисления амортизации. Этот способ предполагает равномерное начисление амортизации в течение всего срока полезного использования нематериального актива. Это самый надежный способ.

Пример

ООО «Пассив» приобрело у АО «Научные разработки» исключительные права на изобретение. Право подтверждено патентом. Стоимость права, согласно договору, составила 100 000 руб.

Приняв нематериальный актив к учету, бухгалтер «Пассива» сделает проводку:

ДЕБЕТ 04 КРЕДИТ 08-5

– 100 000 руб. – нематериальный актив принят к бухгалтерскому учету (после регистрации договора в Роспатенте).

Патент был зарегистрирован в Роспатенте 25 июля отчетного года. Он действует на всей территории РФ в течение 20 лет, начиная с 25 июля 2014 года. Оставшийся срок действия патента составляет 10 лет.

В данном случае для ООО «Пассив» срок полезного использования нематериального актива будет равен оставшемуся сроку действия патента, т. е. 10 годам (120 мес.).

Следовательно, ежемесячная норма амортизации составит 833,33 руб. (100 000 руб./120 мес.), начиная с августа 2014 года бухгалтер «Пассива» должен ежемесячно делать проводку:

ДЕБЕТ 20 (26...) КРЕДИТ 05

– 833,33 руб. – начислена амортизация НМА за месяц. Таким образом, за пять месяцев (август – декабрь отчетного года) на затраты будет списана сумма 4167 руб. (833,33 × 5 мес.).

Остаточная стоимость НМА в сумме 95 833 руб. (100 000 – 4167) должна быть отражена в балансе за отчетный год по строке 1110.

В «1С:Бухгалтерии 8» (ред. 3.0) поддерживаются все основные операции по учету нематериальных активов. О методологии признания нематериальных активов в бухгалтерском учете читайте в материале к.э.н. В.В. Приображенской (Минфин России), опубликованном в «БУХ.1С» № 11 на стр. 31. В этой статье мы расскажем о том, как в программе учитываются объекты НМА, приобретенные за плату, и объекты, созданные собственными силами, а также о том, как учитывать расходы на модификацию НМА.

Нематериальными активами в целях учета по налогу на прибыль признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени, то есть свыше 12 месяцев.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение или создание и доведение до состояния, в котором они пригодны для использования, за исключением НДС и акцизов (п. 3 ст. 257 НК РФ). Амортизируемым признается имущество (в том числе и НМА) со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. (п. 1 ст. 256 НК РФ).

С 1 января 2016 года к амортизируемому имуществу относятся (при соблюдении иных предусмотренных главой 25 НК РФ условий) объекты, первоначальная стоимость которых превышает 100 000 руб. (изменения внесены в п. 1 ст. 256, п. 1 ст. 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ). Новые требования будут применяться к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года.

Таким образом, НМА, стоимость которых меньше стоимости, установленной пунктом 1 статьи 256 НК РФ, амортизации не подлежат, а учитываются в расходах единовременно (письма Минфина России от 31.08.2012 № 03-03-06/1/450, ФНС России от 24.11.2011 № ЕД-4-3/19695@).

Чтобы все операции с нематериальными активами были доступны пользователю «1С:Бухгалтерии 8» (ред. 3.0), ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке ОС и НМА необходимо установить флаг Нематериальные активы .

Отражение операций по приобретению и принятию к учету НМА

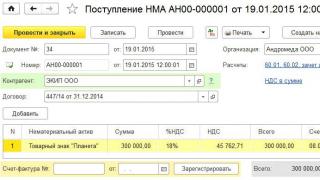

Рассмотрим пример, в котором организация приобретает исключительные права на товарный знак и принимает объект НМА к учету.Пример 1

|

Организация ООО «Андромеда» применяет общую систему налогообложения, положения ПБУ18/02, не освобождена от уплаты НДС. В январе 2015 года ООО «Андромеда» приобрела исключительные права на товарный знак «Планета» у сторонней организации. Согласно условиям договора об отчуждении исключительных прав стоимость исключительных прав на товарный знак составляет 300 000 руб. (с учетом НДС - 18 %). В январе 2015 года организацией была уплачена пошлина в размере 13 500 руб. за государственную регистрацию перехода исключительного права по указанному договору и подан пакет документов на регистрацию права в Роспатент. Регистрация перехода исключительного права произошла в феврале 2015 года. Оставшийся срок действия исключительного права на товарный знак равен 60 месяцам. В бухгалтерском и налоговом учетах амортизация по нематериальным активам начисляется линейным способом. |

Согласно Гражданскому кодексу РФ товарный знак - это обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей, и удостоверяемое в свидетельстве на товарный знак (п. 1 ст. 1477 ГК РФ). Товарному знаку предоставляется правовая охрана (п. 1 ст. 1225 ГК РФ). До момента регистрации фирменное обозначение охраняемым товарным знаком не является. На зарегистрированный товарный знак возникает исключительное право, которое действует в течение десяти лет со дня подачи заявки в патентное ведомство. Допускается неограниченное количество продлений срока. По истечении срока действия исключительного права (при отсутствии заявления о его продлении) правовая охрана прекращается (п. 1 ст. 1514 ГК РФ).

Исключительное право на товарный знак можно передать другому экономическому субъекту по договору отчуждения исключительного права на товарный знак. Такой договор также подлежит обязательной государственной регистрации (ст. 1232, 1234, 1490 ГК РФ).

Исключительное право на товарный знак Налоговый кодекс РФ относит к нематериальным активам (п. 3 ст. 257 НК РФ).

Напоминаем, что для целей налогового учета метод начисления амортизации для всех амортизируемых объектов устанавливается на закладке Налог на прибыль регистра сведений Учетная политика (раздел Главное ).

Приобретение НМА в программе регистрируется документом Поступление НМА , доступ к которому осуществляется из раздела ОС и НМА (рис. 1).

Сформируются следующие бухгалтерские проводки:

Дебет 08.05 Кредит 60.01 - на стоимость приобретаемого исключительного права на товарный знак без НДС; Дебет 19.02 Кредит 60.01 - на сумму НДС, предъявленного продавцом.

В целях учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт

Для регистрации счета-фактуры, полученного от продавца, необходимо заполнить поля Счет-фактура № и от , затем нажать на кнопку Зарегистрировать . При этом автоматически создается документ Счет-фактура полученный , а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут автоматически заполнены данными из документа Поступление НМА (рис. 2).

Установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения в данном случае не будет влиять на вычеты по НДС, так как сумма налога будет включена в состав налоговых вычетов НДС только после принятия внеоборотного актива к учету в качестве нематериального актива (п. 1 ст. 172 НК РФ). Для отражения предъявленной суммы НДС к вычету необходимо сформировать регламентный документ Формирование записей книги покупок (раздел Операции -> Регламентные операции НДС ).

На дату подачи в Роспатент документов, необходимых для государственной регистрации перехода исключительных прав, сумма уплаченной пошлины включается в первоначальную стоимость НМА. Чтобы отразить эту операцию, целесообразно воспользоваться стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 3). Документ доступен из раздела Покупки .

В качестве счета учета расчетов с контрагентом можно оставить предлагаемый по умолчанию счет 60.01 «Расчеты с поставщиками и подрядчиками», а можно указать счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов) счет затрат (08.05 «Приобретение нематериальных активов»), наименование нематериального актива и счет учета НДС.

Для автоматического заполнения данного поля при вводе элемента справочника Номенклатура нужно настроить счета учета номенклатуры в одноименном регистре сведений.

В результате проведения документа Поступление (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 08.05 Кредит 76.09 - на сумму уплаченной пошлины, включаемой в стоимость НМА.

Таким образом, на счете 08.05 будут собраны все затраты, формирующие первоначальную стоимость НМА (267 737 руб. 29 коп.).

После регистрации перехода исключительного права на товарный знак в феврале 2015 года объект можно принимать к учету.

Принятие к учету товарного знака отражается документом Принятие к учету НМА (раздел ОС и НМА ). Данный документ регистрирует окончательно сформированную первоначальную стоимость нематериального актива и принятие его к бухгалтерскому и налоговому учету. Документ состоит из трех закладок - Внеоборотный актив, Бухгалтерский учет и Налоговый учет .

Закладка Внеоборотный актив заполняется следующим образом:

- в поле Вид объекта учета переключатель должен быть установлен в положении Нематериальный актив ;

- в поле Нематериальный актив необходимо указать наименование НМА, принимаемого к учету, - Товарный знак «Планета» (выбирается из справочника Нематериальные активы и расходы на НИОКР );

- поле Счет учета внеоборотного актива будет заполнено автоматически (08.05);

- в поле Способ отражения расходов по амортизации указывается счет затрат и аналитика, которые выбираются из справочника Способы отражения расходов . В соответствии с указанным способом в дальнейшем будут формироваться бухгалтерские проводки по начислению амортизации.

На закладке Бухгалтерский учет должны быть заполнены следующие реквизиты:

- в поле Счет учета

по умолчанию устанавливается счет 04.01 «Нематериальные активы организации»;

поле Первоначальная стоимость (БУ) заполняется автоматически по кнопке Рассчитать ; - в поле Способ поступления в организацию необходимо выбрать из списка и указать значение Приобретение за плату ;

- в поле Начислять амортизацию должен быть установлен флаг;

- в поле Срок полезного использования указывается срок в месяцах для целей бухгалтерского учета (60 месяцев);

- в поле Способ начисления амортизации выбирается из списка и указывается способ Линейный ;

- в поле Счет начисления амортизации по умолчанию устанавливается счет 05 «Амортизация нематериальных активов».

Аналогично заполняется закладка Налоговый учет :

- реквизиты Первоначальная стоимость (НУ), Первоначальная стоимость (ПР) и Первоначальная стоимость (ВР) заполняются автоматически по кнопке Рассчитать (в нашем примере первоначальная стоимость в бухгалтерском и налоговом учете совпадают);

- в поле Начислять амортизацию (НУ) должен быть установлен флаг;

- в поле Срок полезного использования(НУ) указывается срок в месяцах для целей налогового учета (60 месяцев);

- в поле Понижающий коэффициент нужно оставить значение по умолчанию (1.00).

В результате проведения документа Принятие к учету НМА

Дебет 04.01 Кредит 08.05 - на стоимость исключительного права на товарный знак.

Документ Принятие к учету НМА помимо движений по бухгалтерскому и налоговому учету также формирует записи в периодические регистры сведений, отражающие информацию о нематериальном активе.

С марта 2015 года товарный знак начинает амортизироваться в бухгалтерском и налоговом учетах. При выполнении регламентной операции формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 44.01 Кредит 05 - на сумму амортизации товарного знака.

По окончании срока полезного использования, то есть через 60 месяцев, стоимость товарного знака будет полностью учтена в расходах, а его остаточная стоимость будет равна нулю. Если организация захочет продлить действие исключительного права, то товарный знак списывать в бухучете не нужно. При этом госпошлину, уплаченную в связи с продлением срока использования товарного знака, можно отнести к текущим расходам (письмо Минфина России от 12.08.2011 № 03-03-06/1/481).

Создание объекта НМА собственными силами

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с главой 25 НК РФ (п. 3 ст. 257 НК РФ).

Страховые взносы, начисленные на зарплату работников, создающих нематериальный актив, не относятся к налогам, поэтому их нужно учитывать в первоначальной стоимости такого актива и списывать через механизм амортизации (письмо Минфина России от 25.03.2011 № 03-03-06/1/173).

Обращаем внимание, что Гражданский кодекс не содержит требований об обязательной регистрации авторских прав на программы для ЭВМ.

Правообладатель в течение срока действия исключительного права на программу для ЭВМ или на базу данных может по своему желанию зарегистрировать такую программу или такую базу данных в федеральном органе исполнительной власти по интеллектуальной собственности (ст. 1262 ГК РФ).

Пример 2

В мае 2015 года ООО «Андромеда» заключило со сторонней организацией договор на оказание информационных услуг в отношении создаваемого программного продукта. Стоимость услуг составила 67 024,00 руб. (в т. ч. НДС - 18 %). В июне 2015 года на основании приказа руководителя программный продукт был принят к учету в качестве НМА. Программное обеспечение планируется использовать в производственной деятельности.

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) субсчет для создания объекта НМА собственными силами не предусмотрен.

При необходимости пользователь может самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Для аккумулирования затрат по созданию объектов интеллектуальной деятельности (подрядным или хозяйственным способом) желательно создать отдельный субсчет, например, 08.13 «Создание объектов НМА», где предусмотреть аналитический учет:

- по объектам НМА - субконто «Нематериальные активы»;

- по видам затрат на создание НМА - субконто «Статьи затрат»;

- по способам строительства - субконто «Способы строительства».

Для того чтобы суммы начисленной заработной платы и страховых взносов по сотруднику, разрабатывающему программное обеспечение, включалась в первоначальную стоимость объекта НМА и отражались по дебету счета 08.13, необходимо произвести настройки способов учета зарплаты для бухгалтерского и налогового учета.

Создание нового способа отражения зарплаты в бухгалтерском и налоговом учете выполняется в форме Способы учета зарплаты , доступ к которой осуществляется по одноименной гиперссылке из раздела Зарплата и кадры (Справочники и настройки) .

По кнопке Создать открывается форма, где необходимо указать: наименование способа учета зарплаты для сотрудников, создающих объект НМА; счет учета (08.13) и аналитику - наименование НМА, статью затрат и способ строительства (рис. 4).

Созданный способ учета зарплаты нужно использовать в документе учетной системы Начисление зарплаты (раздел Зарплата и кадры ).

В результате проведения документа за апрель 2015 года по сотруднику С.В. Кошкиной сформируются следующие бухгалтерские проводки:

Дебет 08.13 Кредит 70 - на сумму начисленного оклада программиста, занятого в создании объекта НМА; Дебет 70 Кредит 68.01 - на сумму удержанного НДФЛ; Дебет 08.13 Кредит 69.01 - на сумму взносов в ФСС на социальное страхование; Дебет 08.13 Кредит 69.02.7 - на сумму страховых взносов в ПФР на обязательное пенсионное страхование; Дебет 08.13 Кредит 69.03.1 - на сумму страховых взносов в ФФОМС; Дебет 08.13 Кредит 69.11 - на сумму страховых взносов в ФСС на обязательное страхование от НС и ПЗ.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

По условиям примера срок выполнения служебного задания составляет три календарных месяца, поэтому необходимо начислить заработную плату аналогичным образом за май и июнь 2015 года.

Включение информационных услуг, оказанных в мае 2015г. сторонней организацией, в первоначальную стоимость объекта НМА осуществляется с помощью документа учетной системы Поступление (акт, накладная) с видом операции Услуги . Документ заполняется аналогично тому, как это было рассмотрено в примере 1. При заполнении поля Счета учета

- счет затрат (08.13 «Создание объектов НМА»);

- наименование нематериального актива - Программное обеспечение «Туманность Андромеды» ;

- статью затрат - Материальные расходы ;

- способ строительства - Подрядный ;

- счет учета НДС.

Сумма НУ Дт и Сумма НУ Кт ):

Дебет 08.13 Кредит 60.01 - на стоимость информационных услуг без НДС, включаемых в стоимость создаваемого программного продукта; Дебет 19.02 Кредит 60.01 - на сумму НДС по приобретенным услугам.

После регистрации счета-фактуры, полученного от продавца, в форме документа Счет-фактура полученный нужно снять установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения , чтобы соблюсти ограничения, установленные пунктом 1 статьи 172 НК РФ. После того, как программное обеспечение будет принято к учету, вычет НДС можно будет отразить регламентным документом Формирование записей книги покупок.

К концу июня 2015 года на счете 08.13 будут собраны все затраты, формирующие первоначальную стоимость программного обеспечения (рис. 5), и объект НМА можно принимать к учету.

При принятии объекта НМА к бухгалтерскому учету организация самостоятельно определяет срок его полезного использования, который не может превышать срока деятельности организации (п. 25, п. 26 ПБУ 14/2007). Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. Допустим, по условиям примера 2 организация не смогла достоверно определить срок полезного использования программного обеспечения «Туманность Андромеды», поэтому оно было принято к учету как НМА с неопределенным сроком полезного использования. Амортизация по таким объектам НМА не начисляется (п. 25, п. 23 ПБУ 14/2007).

Для целей налога на прибыль по исключительному праву автора и иного правообладателя на использование программы для ЭВМ, по которому невозможно определить срок полезного использования, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет (п. 3 ст. 257, п. 2 ст. 258 НК РФ).

Таким образом, заполняя документ Принятие к учету НМА , необходимо иметь в виду, что параметры амортизации, указываемые на закладках Бухгалтерский учет и Налоговый учет , будут различаться (рис. 6).

В результате проведения документа Принятие к учету НМА сформируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 04.01 Кредит 08.13 - на стоимость программного обеспечения.

Документ Принятие к учету НМА также вносит записи в периодические регистры сведений, отражающие информацию о нематериальном активе.

С июля 2015 года программное обеспечение начинает амортизироваться только в налоговом учете. При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР формируются записи в специальные ресурсы регистра бухгалтерии для целей налогового учета по налогу на прибыль:

- Сумма НУ Дт 20.01 и Сумма НУ Кт 05 - на сумму амортизации программного обеспечения;

- Сумма ВР Дт 20.01 и Сумма ВР Кт 05 - отражены временные разницы между данными бухгалтерского и налогового учетов на сумму амортизации программного обеспечения.

Начиная с июля 2015 года ежемесячно после выполнения регламентной операции Расчет налога на прибыль будет признаваться отложенное налоговое обязательство.

В отношении НМА с неопределенным сроком полезного использования организация ежегодно должна проверять наличие обстоятельств, свидетельствующих о том, что срок полезного использования данного актива достоверно определить невозможно. В случае если таких обстоятельств больше нет, организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях (п. 27 ПБУ 14/2007). Таким образом, вероятность погашения отложенных налоговых обязательств по программному обеспечению «Туманность Андромеды» существует.

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов - Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов );

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов , кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт ):

Дебет 97.21 Кредит 60.01 - на стоимость работ по модификации программного обеспечения без НДС; Дебет 19.04 Кредит 60.01 - на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на

· исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или конкретного задания работодателя, принадлежит организации - работодателю;

· исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации - заказчику;

· свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Рассматривая отнесение объектов в состав нематериальных активов, мы отмечали, что если изобретение, полезная модель, промышленный образец созданы работником в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, то право на получение патента принадлежит работодателю в том случае, если в договоре между ним и работником не предусмотрено иное.

Авторское право на произведение, созданное в порядке выполнения служебных обязанностей или служебного задания работодателя принадлежит автору служебного произведения, исключительные права на использование такого произведения принадлежат работодателю, с которым автор состоит в трудовых отношениях, если в договоре между ним и автором не предусмотрено иное.

Исключительное право на программу для ЭВМ и базу данных, созданные работником в связи с выполнением трудовых обязанностей или по заданию работодателя, принадлежит работодателю, если договором между ним и работником не предусмотрено иное.

Таким образом, работодатель приобретает исключительные права на созданные своими работниками изобретения, полезные модели, промышленные образцы, программы для ЭВМ и базы данных, селекционные достижения, если в трудовых договорах с работниками не содержится иных условий.

Организация может приобрести право на объект интеллектуальной собственности и в том случае, если она заключит авторский договор заказа, и не будет состоять при этом в трудовых отношениях с автором. Возможность заключения такого договора предусмотрена статьей 33 Закона Российской Федерации от 9 июля 1993 года №5351-1 «Об авторском праве и смежных правах». По авторскому договору заказа автор обязуется создать произведение в соответствии с условиями договора и передать его заказчику, не являющемуся работодателем.

Товарный знак будет считаться созданным в том случае, если свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации. Графическое изображение товарного знака может быть разработано как самой организацией, так и другими лицами.

Во всех этих случаях объекты интеллектуальной собственности, относящиеся в целях бухгалтерского учета к нематериальным активам, будут считаться созданными.

Первоначальная стоимость нематериальных активов, созданных самой организацией, согласно пункту 7 ПБУ 14/2000 определяется как сумма фактических расходов на создание, изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством Российской Федерации.

К фактическим расходам относятся:

· израсходованные материальные ресурсы;

· оплата труда;

· услуги сторонних организаций по контрагентским (со исполнительским) договорам;

· патентные пошлины, связанные с получением патентов, свидетельств;

· и тому подобное.

Однако пунктом 8 ПБУ 14/2000 установлено, что в фактические расходы на создание нематериальных активов не включаются общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов.

Объект нематериальных активов может быть создан в результате проведения научно-исследовательских, опытно-конструкторских и технологических работ.

Из Письма Минфина Российской Федерации от 9 апреля 2003 года №04-02-05/3/26, содержащего ответ на частный запрос, следует, что в соответствии с Положением по бухгалтерскому учету ПБУ 17/02, утвержденным Приказом Минфина Российской Федерации от 19 ноября 2002 года №115н «Об утверждении положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02» (далее – ПБУ 17/02), данное положение не применяется в отношении научно-исследовательских, опытно-конструкторских и технологических работ (далее – НИОКР), по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства. Положение не применяется к научно-исследовательским и опытно-конструкторским и технологическим работам, результаты которых учитываются в бухгалтерском учете в качестве нематериальных активов.

То есть ПБУ 17/02 не предусматривает отнесение полученных результатов по НИОКР одновременно к НИОКР и к нематериальным активам.

Таким образом, налогоплательщик, получив результаты научно-исследовательских, опытно-конструкторских и технологических работ, подлежащих правовой защите, которые он предполагает использовать в производстве и (или) реализации товаров (работ, услуг), должен принять решение, будет ли он оформлять исключительные права на результаты интеллектуальной деятельности или будет использовать полученные результаты как НИОКР.

Если организация примет решение запатентовать полученные результаты НИОКР, и такой патент будет ей получен, то при отражении в бухгалтерском учете расходов, связанных с проведением НИОКР, а также расходов на патентование, ей необходимо руководствоваться ПБУ 14/2000.

Если же в выдаче патента будет отказано, но за организацией будет сохранено право использования полученных результатов, то организации следует руководствоваться ПБУ 17/02, а не ПБУ 14/2000.

В целях налогового учета согласно пункту 3 статьи 257 Налогового кодекса Российской Федерации (далее НК РФ) стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление, в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

В соответствии с подпунктами 1 и 45 пункта 1 статьи 264 НК РФ суммы начислений взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и взносов по обязательному пенсионному страхованию, производимые в соответствии с законодательством РФ, относятся к прочим расходам, связанным с производством и реализацией. Согласно статье 318 НК РФ данные суммы как косвенные расходы единовременно учитываются при определении налоговой базы по налогу на прибыль в текущем отчетном (налоговом) периоде. Первоначальная стоимость нематериального актива в налоговом учете в некоторых случаях не будет соответствовать первоначальной стоимости этого актива, сформированной в целях бухгалтерского учета.

Если в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки организация-налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, указанные в пункте 3 статьи 257 НК РФ, данные права признаются нематериальными активами. Первоначальная стоимость такого нематериального актива будет определяться как сумма фактических расходов на проведенные опытно-конструкторские разработки, включая затраты на материалы, оплату труда, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств.

Следует отметить, что данные положения не распространяются на расходы на научные исследования и (или) опытно-конструкторские разработки в организациях, выполняющих научные исследования и (или) опытно-конструкторские разработки в качестве исполнителя (подрядчика или субподрядчика). Указанные расходы рассматриваются как расходы на осуществление деятельности этими организациями, направленной на получение доходов. Иными словами это научно-исследовательских работ.

Пример 1.

Организация собственными силами создала базу данных. Заработная плата работникам, принимавшим участие в создании базы данных, составила 15 000 рублей. Сумма начисленного единого социального налога (далее – ЕСН) составила 5340 рублей, страховых взносов на обязательное пенсионное страхование – 2100 рублей. Тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний установлен в размере 1,2%.

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

Начислена заработная плата работникам |

|||

|

Начислен ЕСН на сумму заработной платы |

|||

|

Начислены взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|||

|

Принят к учету созданный объект нематериальных активов |

|||

|

Отражено отложенное налоговое обязательство |

|||

В рассмотренном примере первоначальная стоимость нематериального актива, сформированная для целей бухгалтерского учета, составила 20 520 рублей.

В целях исчисления налога на прибыль первоначальная стоимость объекта составит 18 240 рублей, поскольку суммы ЕСН и взносов на социальное страхование от несчастных случаев, в соответствии с подпунктами 1 и 45 пункта 1 статьи 264 НК РФ (Приложение №4), относятся к прочим расходам, связанным с производством и реализацией, и как косвенные расходы единовременно учитываются при определении налоговой базы по налогу на прибыль в текущем отчетном (налоговом) периоде.

Разница между первоначальной стоимостью нематериального актива в бухгалтерском и налоговом учете составила 2280 рублей. Данная разница в соответствии с ПБУ 18/02 (Приложение №27) является налогооблагаемой временной разницей. Произведение налогооблагаемой временной разницы на ставку налога на прибыль представляет собой , которое согласно пункту 18 ПБУ 18/02 (Приложение №27) подлежит отражению в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» . Сумма отложенного налогового обязательства составит 547,20 рублей (2 280 рублей х 24%).

Окончание примера.

При принятии объекта нематериальных активов к учету организация установит объекта. В течение этого срока по мере начисления амортизации нематериального актива величина отложенного налогового обязательства будет уменьшаться до полного погашения.

Более подробно с вопросами, касающимися бухгалтерского учета и налогообложения операций с нематериальными активами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Нематериальные активы».

Порядок исчисления себестоимости НМА, создаваемого силами самой организации - субъекта учета, отвечает общему определению понятия себестоимости любого актива как суммы денежных средств, в которую обошлось его приобретение (в данном случае, путем создания).

Если НМА создается в организации, то в его стоимость включаются расходы на (п. 9 ПБУ 14/2007):

Оплату труда работникам, непосредственно занятым при создании нематериального актива или при выполнении НИОКР по трудовому договору;

Оплату выполненных работ или оказанных услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо по договорам на выполнение НИОКР;

Эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества, амортизацию объектов основных средств и нематериальных активов, использованных непосредственно при создании НМА, а также отчисления на социальные нужды, в том числе ЕСН, и иные расходы, непосредственно связанные с созданием нематериального актива и приведением его в состояние, пригодное для использования в запланированных целях.

Для целей налогового учета первонач. стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования (ст. 257 НК РФ).

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление. Это могут быть: материальные расходы; расходы на оплату труда; расходы на услуги сторонних организаций; патентные пошлины, связанные с получением патентов, свидетельств и др.

Не включаются в первоначальную стоимость НМА суммы налогов, учитываемых в составе расходов в соответствии с требованиями НК РФ (ст. 257 НК РФ).

Таким образом, и в бухгалтерском, и в налоговом учете правила формирования первоначальной стоимости исключительных прав, созданных в организации, аналогичны.

Пример. ООО "Пластик" приняло решение создать НМА собственными силами в результате выполнения опытно-конструкторских работ. В результате планируется получить художественно-конструкторское решение, подлежащее правовой охране в качестве промышленного образца (ГК РФ). Работы по разработке НМА начаты в 2007 г. и будут длиться более 12 месяцев. Для осуществления работ организация 31.01.2008 привлекла целевой банковский кредит в сумме 1 200 000 руб. под 10% годовых на срок 3 года. Проценты по кредиту в соответствии с кредитным договором уплачиваются из расчета 360 календарных дней в году, 30 календарных дней в каждом месяце. Уплата процентов производится ежемесячно в последний день истекшего месяца. Затраты организации на осуществление опытно-конструкторских работ составили 2 000 000 руб., в том числе ЕСН. За выдачу патента уплачены патентные пошлины 2100 руб. Патент организацией получен и НМА введен в эксплуатацию в декабре 2008 г.

В бухгалтерском учете будут сделаны следующие записи.

В течение срока осуществления опытно-конструкторских работ:

Дт 08-5 Кт 02, 10, 70, 69 - 2 0000 000 руб. - отражены расходы на создание НМА путем выполнения опытно-конструкторских работ;

Дт 51 Кт 67-1 - 1 2000 000 руб. - поступивший целевой кредит отражен в составе долгосрочной задолженности.

Затраты по полученному кредиту, непосредственно относящиеся к приобретению инвестиционного актива (в данном случае - НМА), должны включаться в стоимость этого актива и погашаться посредством начисления амортизации (п. 10 ПБУ 14/2007).

Ежемесячно начисление процентов по кредиту (11 месяцев в 2008 г.) отражается в учете:

Дт 08-5 Кт 67-2 - 10 000 руб. (1 200 000 х 10% / 360 х 30) - начислены проценты по кредиту;

В целях налогообложения прибыли в данном случае в соответствии с п. 1 ст. 269 НК РФ проценты по кредиту принимаются в полной сумме. Суммы начисленных процентов учитываются в составе внереализационных расходов на последнее число месяца (на дату погашения долгового обязательства) с учетом ограничений, установленных п. 1 ст. 269 НК РФ.

Расходы в виде процентов по кредиту, учитываемые в налоговом учете в составе текущих расходов и формирующие в бухгалтерском учете первоначальную стоимость НМА, рассматриваются в бухгалтерском учете в качестве налогооблагаемых временных разниц, приводящих к возникновению отложенных налоговых обязательств, которые будут погашаться по мере начисления амортизации по объекту НМА (ПБУ 18/02).

В учете данные операции будут отражены следующим образом:

Дт 68 Кт 77 - 2 400 руб. (10 000 х 24%) - отражено отложенное налоговое обязательство;

Дт 67-2 Кт 51 - 10 000 руб. - проценты по кредиту оплачены банку.

На дату уплаты патентных пошлин:

Дт 76 Кт 51 - 2 100 руб. - предоплачены пошлины;

Дт 08-5 Кт 76 - 2 100 руб. - патентные пошлины включены в первоначальную стоимость НМА;

При получении патента в декабре 2008 г.:

Дт 04 Кт 08-5 - 2112 100 руб. (2 000000 + 2100 + 11 х 10000) - принят к учету объект НМА по фактическим затратам.

Включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта НМА (п. 30 ПБУ 15/01). После этой даты проценты по целевому кредиту будут относиться на прочие расходы организации.

Как и в бухгалтерском учете, результат опытно-конструкторских работ, охраняемый патентом на промышленный образец, для целей налога на прибыль включается в состав НМА.

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление, за исключением процентов по кредиту (п. 3 ст. 257 НК РФ). Поэтому налоговая стоимость НМА составит 2 002 100 руб. (2 000 000 + 2100). По мере начисления амортизации НМА отложенные налоговые обязательства будут погашаться.

Вопрос:ООО Ромашка собственными силами создало Программное обеспечение (НМА). Расходы на создание НМА были зарплата программистов и аренда помещения. Какими документами должно сопровождаться принятие к бухгалтерскому учету такого НМА? И что необходимо прописать в учетной политике.

Права на компьютерную программу регистрируются в добровольном порядке (ст. 1262 ГК РФ). Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

– организация является обладателем исключительных прав на программу. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально (концепция по разработке, технические задания и т.д.);

– организация имеет право на получение экономических выгод от использования объекта;

– срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

– первоначальная (фактическая) стоимость может быть достоверно определена.

Об этом сказано в пункте 3 ПБУ 14/2007. Указанные особенности следует включить в учетную политику общества. Кроме того, в приказе по учетной политике укажите, что срок полезного использования программы устанавливается приказом руководителя организации.

После выполнения всех условий для признания сайта в составе нематериальных активов заведите на него карточку по форме № НМА-1 и сделайте проводку:

Дебет 04 Кредит 08 субсчет «Создание нематериальных активов»

– учтен сайт в составе нематериальных активов.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip - версия

В бухучете нематериальные активы являются одним из видов внеоборотных активов организации. Объекты нематериальных активов не имеют материально-вещественной формы (подп. «ж» п. 3 ПБУ 14/2007). Этим они отличаются от других видов внеоборотных активов (например, от основных средств).

Что относится к НМА

В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты интеллектуальной деятельности). В частности:

· изобретения, промышленные образцы, полезные модели;

· товарные знаки и знаки обслуживания;

· секреты производства (ноу-хау);

· селекционные достижения (например, на выращенный сорт растений или выведенную породу животных).

Кроме того, в составе нематериальных активов можно учесть деловую репутацию организации.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

· расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

· расходов будущих периодов;

· текущих расходов.

Стоимостные ограничения

Стоимостных ограничений для включения объекта интеллектуальной собственности в состав нематериальных активов в бухучете законодательством не предусмотрено. Более подробно об условиях признания объектов интеллектуальной собственности в качестве нематериальных активов см. в таблице .

Права на созданный объект

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально. Большинство объектов интеллектуальной собственности (результаты интеллектуальной деятельности) должны быть зарегистрированы в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений. Документами, подтверждающими исключительные права на созданный объект, являются:

· свидетельство на товарный знак (знак обслуживания) (ст. и ГК РФ);

· свидетельство об исключительном праве на наименование места происхождения товара (п. 2 ст. 1518 и ст. 1530 ГК РФ);

· патент на изобретение, промышленный образец, полезную модель (ст. и ГК РФ);

· патент на селекционное достижение (ст. и ГК РФ).

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе нематериальных активов.

Некоторые объекты интеллектуальной собственности регистрируются в добровольном порядке, например исключительное право на компьютерную программу (ст. 1262 ГК РФ).*

Права на переданный объект

· в бездоговорном порядке на основании закона (например, при реорганизации, обращении взыскания на имущество правообладателя) (ст. 1241 ГК РФ).

В каждом из этих случаев организация приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными.

В зависимости от вида договора организация может получить на объект интеллектуальной собственности все исключительные права или только часть из них.

Чтобы передать все права на объект интеллектуальной собственности, заключается договор об отчуждении исключительных прав. В этом случае организация становится единственной, кто может использовать полученный объект интеллектуальной собственности. Об этом сказано в статье 1234 Гражданского кодекса РФ.

Если передается часть исключительных прав на результат интеллектуальной деятельности, заключается лицензионный договор. Лицензионный договор может быть двух видов:

· простая (неисключительная) лицензия;

· исключительная лицензия.

В первом случае первоначальный обладатель исключительного права (лицензиар) оставляет за собой право выдавать лицензии другим лицам. То есть пользоваться данным результатом интеллектуальной деятельности (средством индивидуализации) могут и другие организации. Во втором случае организация является единственной, кто использует объект в рамках переданных ей прав. Такие правила установлены в статье 1236 Гражданского кодекса РФ.

Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на ее модификацию. В такой ситуации разработчик не вправе предоставлять компьютерную программу в пользование другим лицам, а организация – заключать договоры на модификацию компьютерной программы с другими разработчиками.

Объект интеллектуальной собственности можно учесть в составе нематериальных активов, только если организации принадлежат все исключительные права (например, если был заключен договор об отчуждении исключительного права или организация стала правообладателем после реорганизации). Это следует из положений пунктов и ПБУ 14/2007. Чтобы включить полученный объект в состав нематериальных активов, необходимо иметь документы, подтверждающие исключительные права. Например, это может быть:

· договор об отчуждении исключительных прав;

· передаточный акт (при реорганизации в форме преобразования, слиянии или присоединении) или разделительный баланс (при разделении или выделении организации) (ст. 58 ГК РФ).

Договор должен быть зарегистрирован в Роспатенте (Госкомиссии по испытанию и охране селекционных достижений) в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232 , п. 7 ст. 1452 , п. 5 ст. 1262 ГК РФ).

Если на объект интеллектуальной собственности получена только часть исключительных прав, то такой объект признается нематериальным активом, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуются на баланс организации, по ним необходимо вести забалансовый учет. Такой порядок следует из пунктов и ПБУ 14/2007.

Стоимость объектов нематериальных активов, учитываемых на балансе, погашайте путем начисления амортизации (п. 23 ПБУ 14/2007).

Елена Попова

Сайт является компьютерной программой (ст. 1261 ГК РФ).* Поэтому создание сайта – это разработка специальной компьютерной программы.*

Организация может разработать сайт собственными силами (в т. ч. с привлечением сторонних специалистов по договору авторского заказа) или обратиться в специализированную организацию.

Чтобы открыть сайт, помимо разработки компьютерной программы, организации необходимо:

· оплатить услуги хостинга – аренды места на сервере провайдера, где будет размещен сайт.

Исключительные и неисключительные права

Компьютерные программы являются объектом авторских прав (п. 1 ст. 1259 ГК РФ). Поэтому порядок отражения в бухучете расходов на создание сайта зависит от того, какие права на него принадлежат организации – исключительные или неисключительные.

При наличии у организации исключительных прав на сайт разработчики не вправе создавать такой же сайт для других лиц. То есть сайт является уникальным, и организация становится его единственным владельцем.

При наличии у организации неисключительных прав на сайт разработчики могут создать подобный сайт и для других лиц (п. 1 ст. 1297 и подп. 1 п. 1 ст. 1236 ГК РФ).

Если сайт создается собственными силами, то исключительные права на него могут принадлежать организации в следующих случаях:

· если в трудовом или ином договоре с сотрудником, занятым разработкой сайта, не предусмотрено сохранение за ним всех исключительных прав на сайт (ст. 1261 , п. 2 ст. 1295 ГК РФ);

· если в договоре подряда или в договоре НИОКР, которые прямо не предполагают создание сайта, предусмотрено, что исключительные права на сайт принадлежат организации-заказчику (п. 1 ст. 1297 ГК РФ).

Включение в состав НМА

Если все исключительные права на сайт принадлежат организации (а не разработчикам), то его можно учесть в составе нематериальных активов. При этом должны соблюдаться и другие условия, перечисленные в пункте 3 ПБУ 14/2007. А именно:*

· исключительные права на сайт подтверждены документально;

· организация в ближайшие 12 месяцев не планирует передать (продать) исключительные права на сайт;

· сайт используется в производстве продукции (работ, услуг) или для управленческих нужд;

· использование сайта может принести экономические выгоды (доходы);

· срок использования сайта превышает 12 месяцев;

· первоначальная стоимость сайта может быть определена.

Стоимостных ограничений для включения сайта в состав нематериальных активов в бухучете не предусмотрено. Регистрировать исключительные права на сайт в Роспатенте тоже не обязательно (ст. 1262 ГК РФ).

Срок полезного использования

Если организации принадлежат все исключительные права на сайт, то срок их действия не ограничен во времени. Поэтому для целей бухучета срок использования созданного сайта определите исходя из срока, в течение которого планируется использовать его для управленческих нужд, производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов, но не более срока деятельности организации. Об этом сказано в пункте 26 ПБУ 14/2007. Если по таким параметрам срок использования сайта определить невозможно, то он считается неопределенным (амортизировать такую программу нельзя) (п. , ПБУ 14/2007). Впоследствии организация ежегодно должна проверять, не изменился ли существенно срок полезного использования сайта (п. 27 ПБУ 14/2007). Кроме того, по объектам с неопределенным сроком использования ежегодно нужно проверять, не исключены ли факторы, мешающие определить срок полезного использования по ним (абз. 2 п. 27 ПБУ 14/2007).

Срок полезного использования сайта утвердите приказом руководителя организации.

Первоначальная стоимость

В бухучете сайт учитывается в составе нематериальных активов по первоначальной стоимости. Она равна сумме всех затрат на разработку сайта, которые включают в себя:

· расходы на оплату услуг и работ сторонних организаций;

· зарплату сотрудников, непосредственно участвовавших в разработке;

· взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

· расходы на содержание основных средств (другого имущества) и нематериальных активов, используемых при создании нового актива, а также суммы амортизации, начисленные по ним;

· невозмещаемые суммы налогов и сборов;

· государственные, патентные и другие аналогичные пошлины;

· таможенные пошлины и сборы;

· другие аналогичные расходы.

Если условия для включения сайта в состав нематериальных активов не выполняются (например, срок полезного использования сайта составляет менее 12 месяцев), затраты на его разработку отразите на счете 97 «Расходы будущих периодов» (п. 18 ПБУ 10/99 и Инструкция к плану счетов (счет 97)). При этом сделайте проводку:

Дебет 97 Кредит 60 (10, 68, 69, 70, 76...)

– учтены расходы на создание сайта.

После начала использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно (письмо Минфина России от 12 января 2012 г. № 07-02-06/5). Например, расходы на создание сайта можно списывать равномерно в течение периода, утвержденного приказом руководителя организации. Выбранный вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. и ПБУ 1/2008).

В бухучете списание расходов на создание сайта отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на создание сайта.

Елена Попова , государственный советник налоговой службы РФ I ранга